Alle starren gebannt auf Videos von humanoiden Robotern, die Kaffee kochen oder Fabrikhallen fegen. Man denkt, der finale Durchbruch sei nur noch ein paar schlaue Algorithmen entfernt. Doch während wir uns an glatten Demos sattsehen, tobt der wahre Krieg um die Zukunft der Robotik an einem weit weniger glamourösen Ort: in der Kalkulationstabelle der Materialkosten.

Ein ernüchternder neuer Bericht von McKinsey & Company mit dem Titel „Turning humanoid supply-chain constraints into billion-dollar wins“ wischt den KI-Hype mit der eiskalten Logik der Fertigungsindustrie beiseite. Die größte Hürde für eine Zukunft voller Roboter-Helfer ist nicht ihr Gehirn, sondern ihr Körper – und die gnadenlose Ökonomie hinter seinem Bau. Aktuell kostet die Montage eines Humanoiden zwischen sportlichen 30.000 € und schwindelerregenden 150.000 €. Die magische Grenze für den Massenmarkt? Irgendwo unter 20.000 €. Das ist keine kleine Lücke, das ist ein Abgrund, der tief in die Welt der Einzelkomponenten führt.

Das 150.000-Dollar-Problem

Wo versickert das ganze Geld? Die Kostenanalyse zeigt eine erschreckende Abhängigkeit von einem einzigen Bereich. Während Sensorik und Wahrnehmungssysteme 10–20 % der Kosten ausmachen und Rechenplattformen weitere 10–15 % verschlingen, geht der Löwenanteil auf das Konto der roboterhaften Muskeln.

Die Aufschlüsselung der Materialkosten (Bill of Materials, BOM) eines typischen Humanoiden:

- Aktuatoren: 40–60 %

- Sensorik & Wahrnehmung: 10–20 %

- Rechenleistung & Steuerung: 10–15 %

- Struktur: 5–10 %

- Batterie: 5–10 %

Aktuatoren – jene Motoren und Getriebesysteme, die Bewegungen in den Gelenken erzeugen – sind nicht nur die teuerste Komponente, sondern auch das entscheidende Leistungsmerkmal. Sie sind buchstäblich das, was den Roboter zum Laufen bringt. Und genau hier liegt der Hund begraben: Das Ökosystem für die hochleistungsfähigen, kompakten und kraftvollen Aktuatoren, die Humanoide benötigen, ist gefährlich unterentwickelt.

Es ist das klassische Henne-Ei-Problem. Zulieferer investieren keine Millionen in spezialisierte Hochleistungs-Produktionslinien, solange die Bestellmengen für Humanoide im Dutzend- statt im Tausenderbereich liegen. Doch die Stückzahlen bleiben verschwindend gering, weil die hohen Kosten dieser Kleinserien-Komponenten den Endpreis für den Roboter in astronomische Höhen treiben.

Chinas Vorsprung durch die E-Mobilität

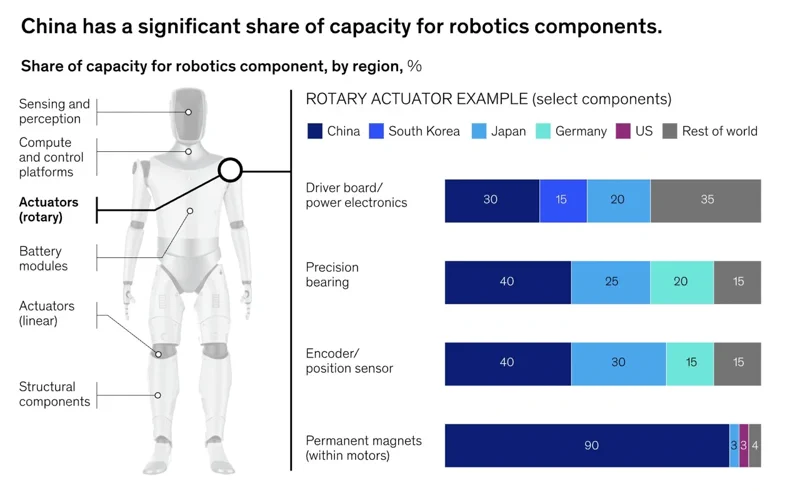

In dieser Sackgasse gibt es eine auffällige Ausnahme: China. Der McKinsey-Bericht hebt einen massiven strukturellen Vorteil hervor, der wenig mit Robotik, aber alles mit einer anderen Branche zu tun hat: Elektrofahrzeugen (EV). Chinas gigantische, reife und tief integrierte EV-Lieferkette weist enorme Schnittmengen mit den Anforderungen für humanoide Roboter auf.

Schlüsselkomponenten wie drehmomentstarke Motoren, Leistungselektronik, Präzisionslager und vor allem Permanentmagnete werden dort bereits in einem Maßstab produziert, mit dem der Rest der Welt nicht mithalten kann. Laut Bericht kommen 90 % der Permanentmagnete und 40 % der Präzisionslager und Encoder aus China. Eine von McKinsey zitierte Analyse ergab, dass der Bau eines Tesla Optimus Gen 2 ohne chinesische Zulieferer die Materialkosten von rund 46.000 $ auf 131.000 $ verdreifachen würde. Das ist kein kleiner Preisunterschied, das ist ein wettbewerbsentscheidender Schutzwall.

Dieser Vorsprung zeigt sich bereits in der Praxis. Chinesische Hersteller wie Unitree bieten ihren G1-Humanoiden bereits für schlappe 16.000 $ an – ein Preispunkt, von dem westliche Firmen derzeit nur träumen können.

Die Antwort des Westens: Eigenbau oder Partnerschaft?

Angesichts dieser Realitäten in der Lieferkette suchen westliche Robotik-Unternehmen händringend nach Lösungen. Zwei Strategien kristallisieren sich heraus: vertikale Integration – also alles selbst bauen – oder die Partnerschaft mit einem Fertigungsriesen.

Tesla ist das Paradebeispiel für den ersten Weg. Das Unternehmen nutzt seine hart erkämpfte Erfahrung bei der Skalierung der E-Auto-Produktion und entwickelt eigene Aktuatoren, Motoren und Steuerelektronik für den Optimus-Roboter. Das ist eine langsame, kapitalintensive Strategie. Doch sollte sie gelingen, könnte Tesla einen uneinholbaren Kosten- und Leistungsvorsprung erzielen und den Engpass bei den Zulieferern einfach umgehen.

Auf der anderen Seite steht Figure AI, die den Weg der Partnerschaft gewählt haben. In einem wegweisenden Deal setzt das Unternehmen seine Roboter im BMW-Werk in South Carolina ein. Das verschafft Figure einen zahlungskräftigen Großkunden aus der echten Welt, der hilft, die Skalierung zu rechtfertigen, während ein Teil der Herausforderungen bei der Fertigungsintegration geteilt wird. Ein schnellerer Weg zum Markt, der jedoch darauf angewiesen ist, dass Partner bereit sind, gemeinsam zu investieren und das Skalierungsproblem zu lösen.

Die unbequeme Wahrheit ist: Keiner der beiden Wege ist ein Selbstläufer. Während die Welt gebannt auf das nächste virale Video wartet, in dem ein Roboter eine menschliche Aufgabe erledigt, findet das eigentliche Rennen abseits der Kameras statt. Es ist eine Schlacht, die von Supply-Chain-Managern, Einkaufsteams und Fertigungsingenieuren geschlagen wird. Das Unternehmen, das das Problem der 20.000-Euro-Materialliste zuerst löst, wird nicht nur den Markt gewinnen – es wird ihn erst erschaffen.